硫酸盐

硫酸盐 氯酸盐

氯酸盐 碳酸盐

碳酸盐 醋酸盐

醋酸盐 磷酸盐

磷酸盐 硅酸盐

硅酸盐 氟化盐

氟化盐 贵金属

贵金属 其它

其它

2023年化工行业专题报告:盈利触底反弹,产能持续稳步扩张从2023年半年报细分行业看,化工行业盈利底部已经确认,且见底回升,截止6月底,产能仍在持续扩张期,我们判断化工行业处于产能周期 底部;从产能扩张角度看,印染化学品、食品及饲料添加剂、粘胶、涤纶等行业产能扩张少,盈利位置低,值得关注。

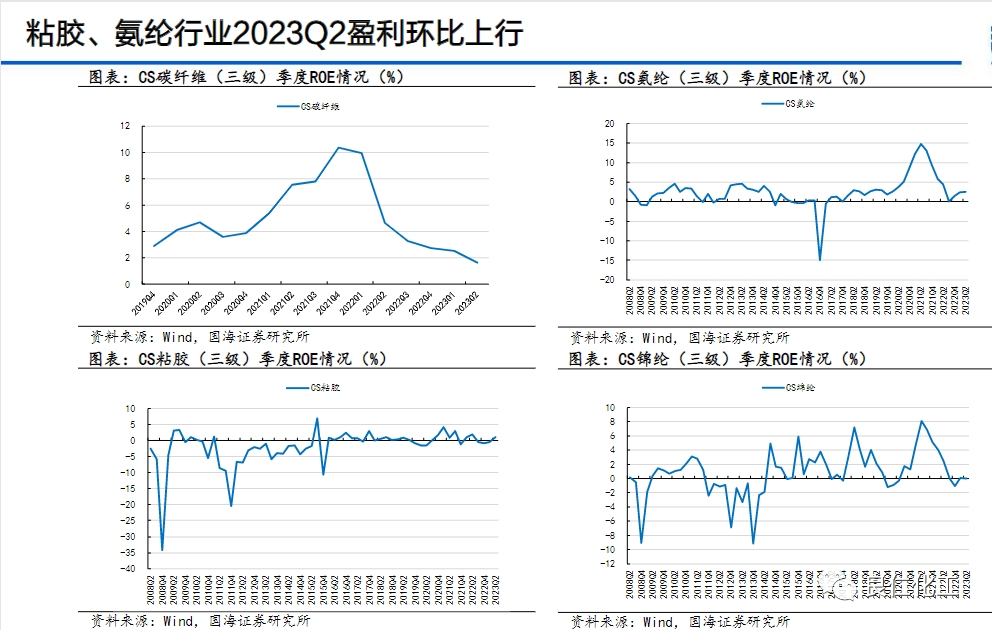

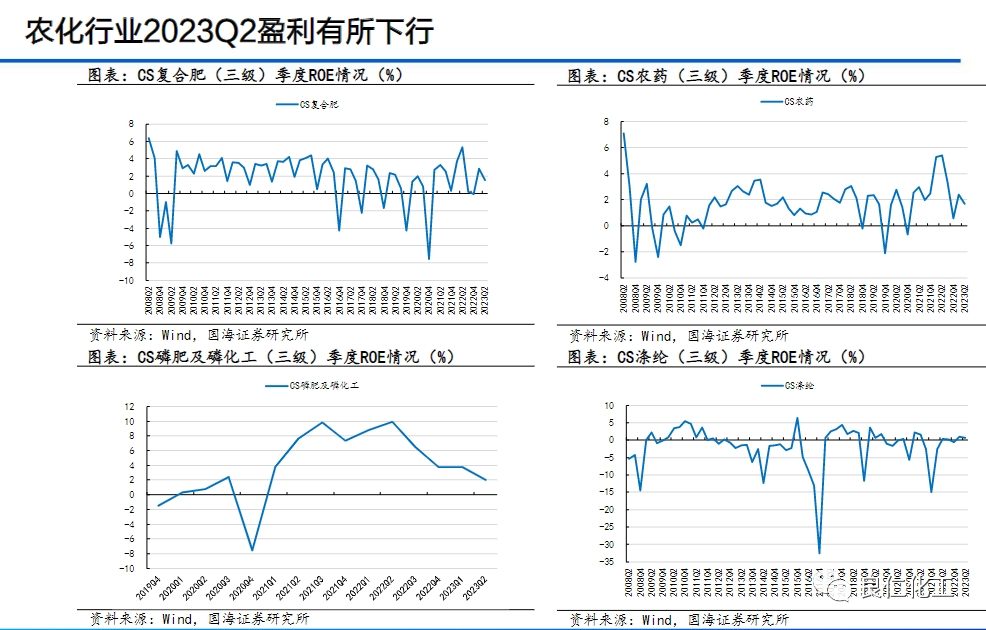

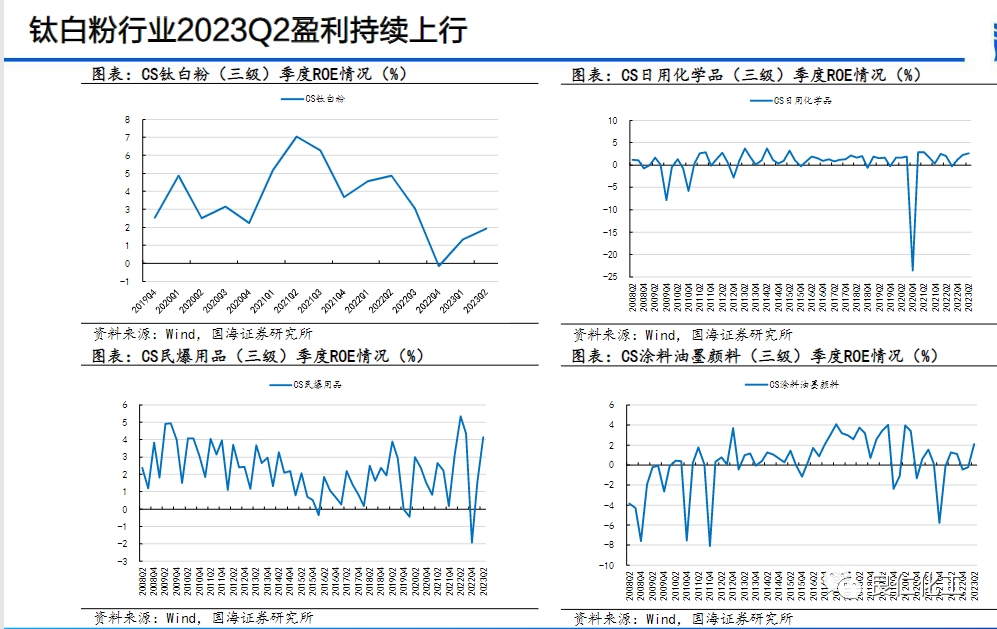

➢ 行业盈利方面,2020年上半年开始,全球需求逐步回暖,叠加海外供应链受冲击,国内化工行业盈利快速上行。2022年,海外产业链修复,国 内需求较弱,国内化工行业盈利于2022年下半年下滑。随着能源价格逐步回落,以及国内需求稳步复苏,2023年上半年国内化工行业盈利能力 企稳回升。从细分行业看,炼油、粘胶、氯碱、印染化学品、氮肥、复合肥、碳纤维、钛白粉等细分行业ROE已回落至低位。

➢ 产能建设方面,2020年受疫情冲击,化工行业投资放缓。进入2021年,国内化工景气大幅向上,也带动行业投资迅速回暖,2021年一季度起, 基础化工行业在建工程/固定资产比例持续攀升,截至2023年6月,国内基础化工行业在建工程/固定资产提高至38%,保持逆势扩张。从细分行 业看,石油开采、油田服务、钾肥、粘胶、民爆用品、印染化学品、食品及饲料添加剂、涤纶等细分行业扩张较少。

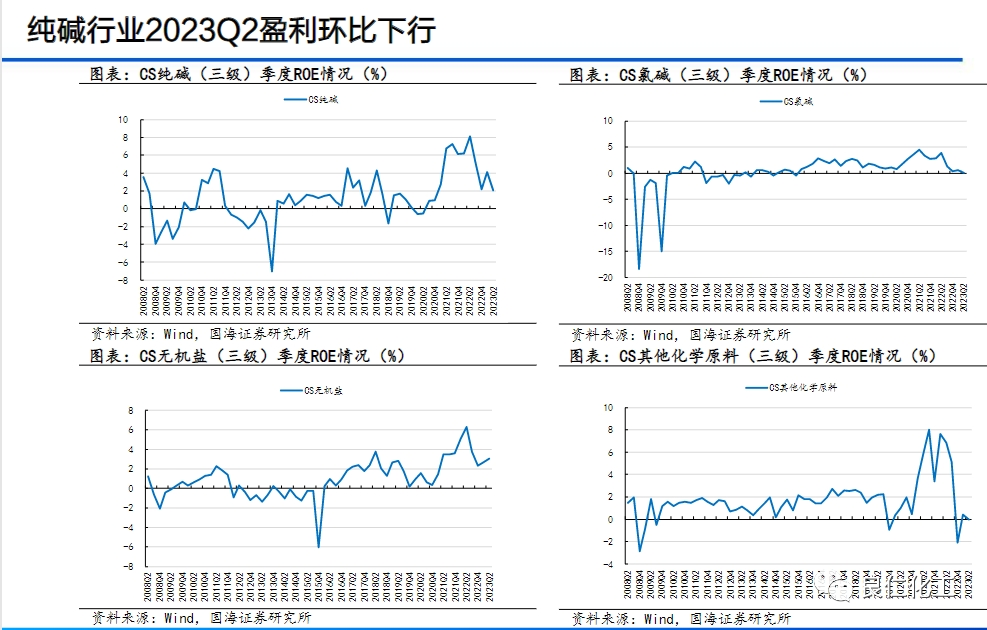

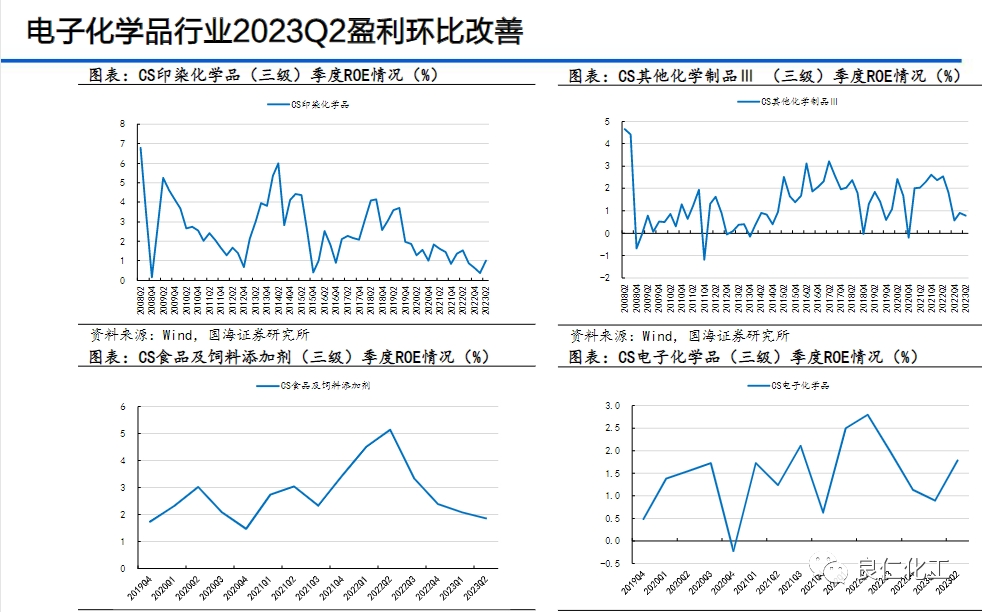

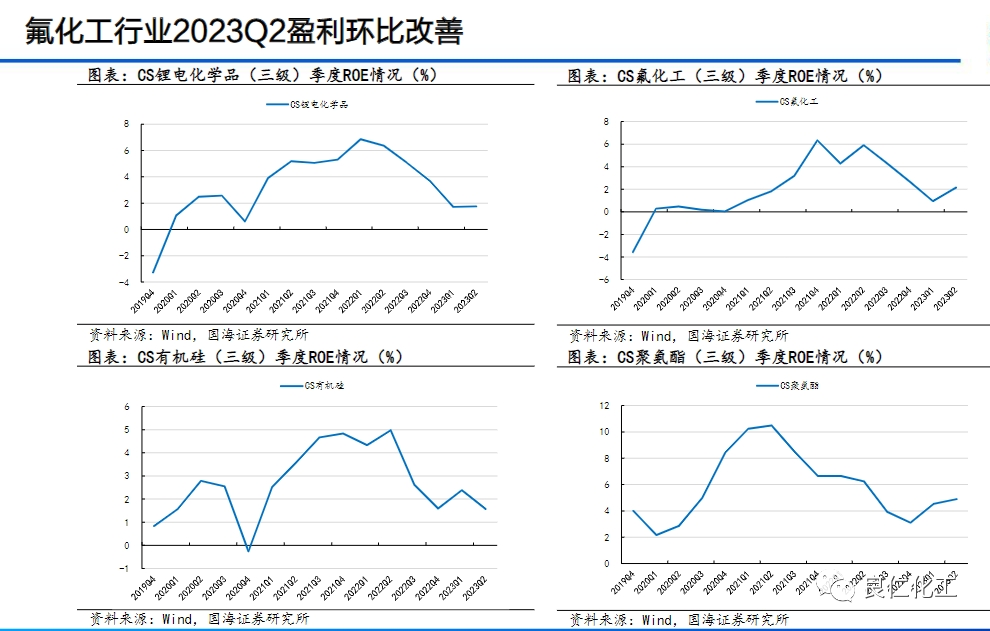

➢ 库存周转率方面,2022年下半年以来,国内需求较弱,叠加疫情期间海外客户存在超额采购,行业库存较高,基础化工存货周转率持续下滑, 于2023Q1达到阶段性低位(2020年Q2以来)。2023Q2,行业库存去化,叠加下游需求有所改善,基础化工存货周转率略有回升,但仍处于 历史偏低水平。从细分行业看,粘胶、氨纶、民爆用品、石油开采、油田服务等细分行业存货周转率较高。 ➢ 价差方面,在能源价格回落以及国内需求复苏背景下,化工行业价差逐步修复,相较2022年低点,截至8月末,我们统计的国海化工价差指数 已修复至历史16%分位。从细分产品看,PE、复合肥、氨纶、涤纶、锦纶、PVC、有机硅、环氧树脂等产品价差处于历史底部。 行业评级:综合考虑化工行业盈利企稳回升、库存周转逐步改善,同时行业产能持续扩张,维持化工行业“推荐”评级。 来看下农化行业、黏胶、氨纶、纯碱、钛白粉、电子化学品、氟化工行业盈利数据表,其他化工品类尽情关注良仁无机盐不定期发布

上海良仁化工有限公司通过整合现代化的技术手段和营销策略,致力于提供一个高效、便捷、精准的平台,帮助化工企业和客户建立联系,实现互利共赢,通过整合上下游资源打造出无机盐采销平台。 【免责声明】:所提供的信息及资料除原创外,部分资讯来源于网络等媒体,版权归原作者及媒体网站所有;如出现信息不准确或作者署名有误等情况,敬请原作者谅解,并立即通知,将调查核实后根据法律规定予以更正或删除,同时向您表示歉意! |